Los tutoriales están hechos con la versión 5.3 de Quercusoft Premium, muy pronto vamos a publicar tutoriales hechos con la nueva versión 6.0.

Para facilitar el aprendizaje, puedes indicar que se muestre el texto correspondiente a cada botón en las barras de herramientas. Ver tutorial

¡Nuevo! Ver tutorial de la versión 6.0 en video

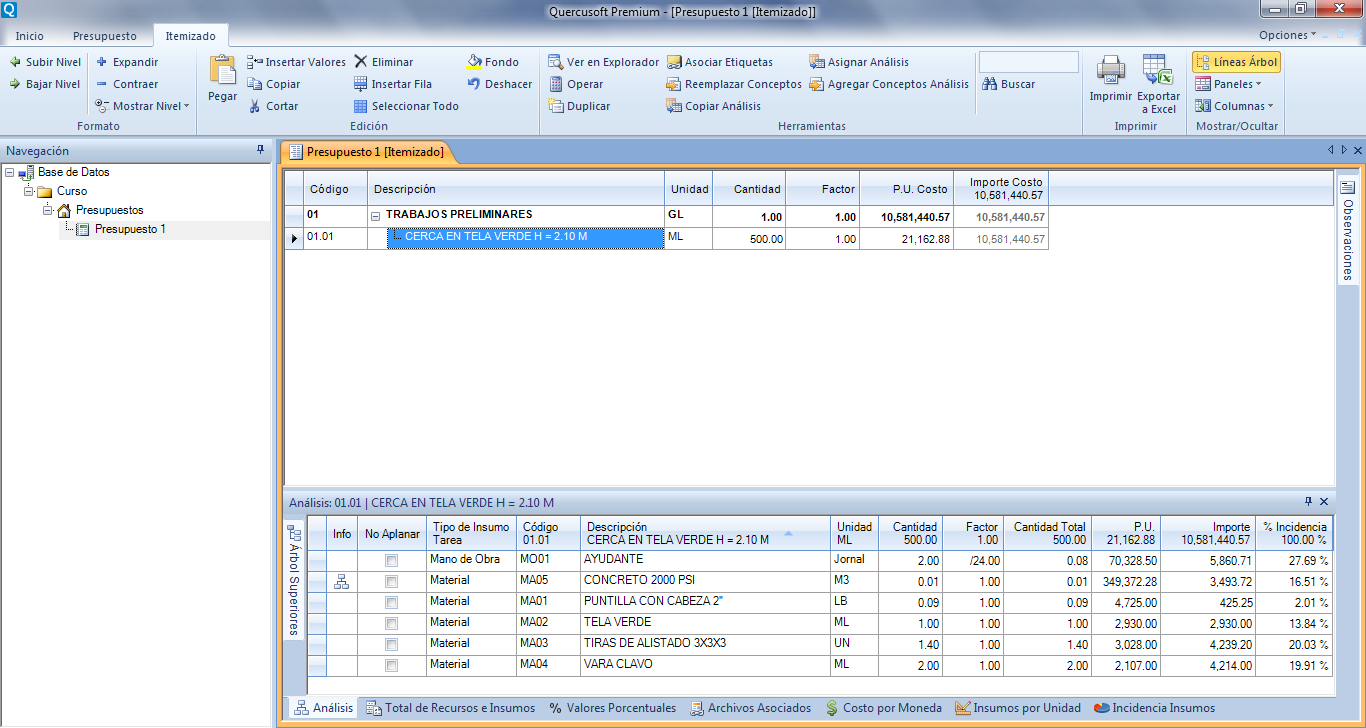

Un presupuesto está compuesto por dos conjuntos de datos principales. Los conceptos y las relaciones.

Haz clic en las imágenes para expandirlas y ver las instrucciones.

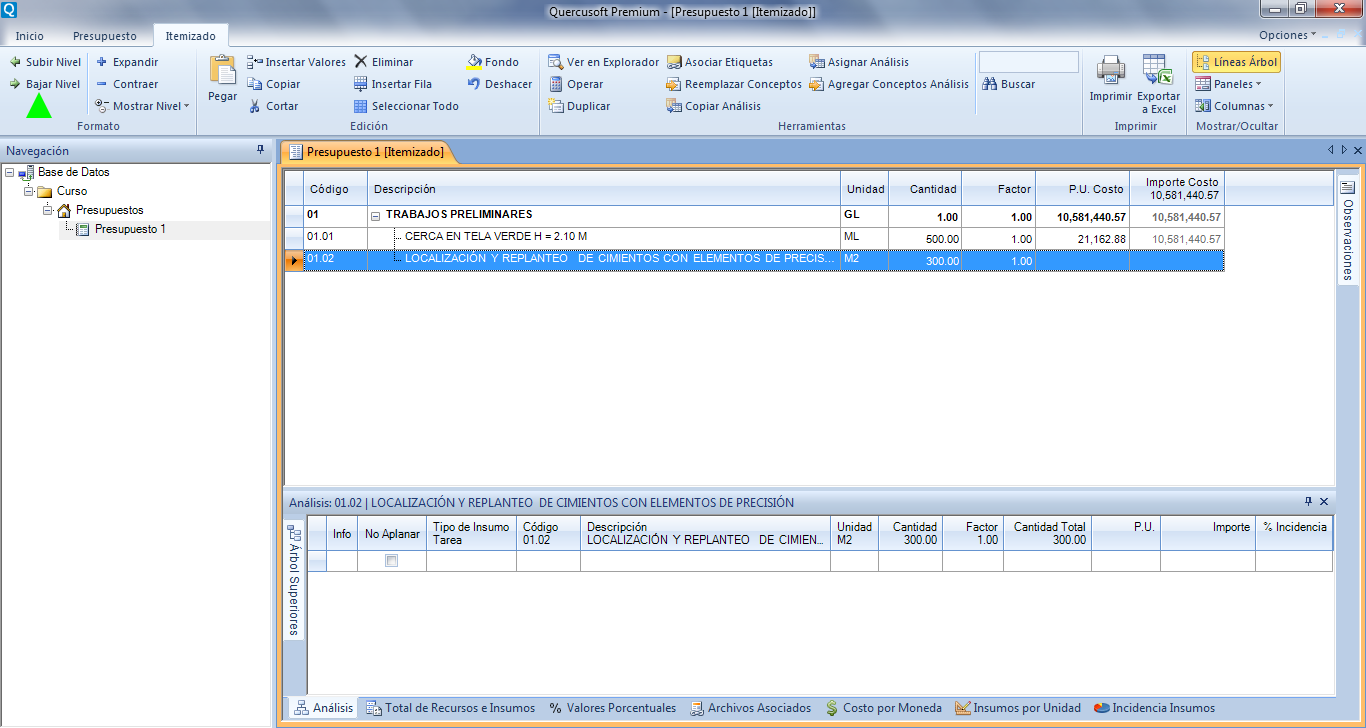

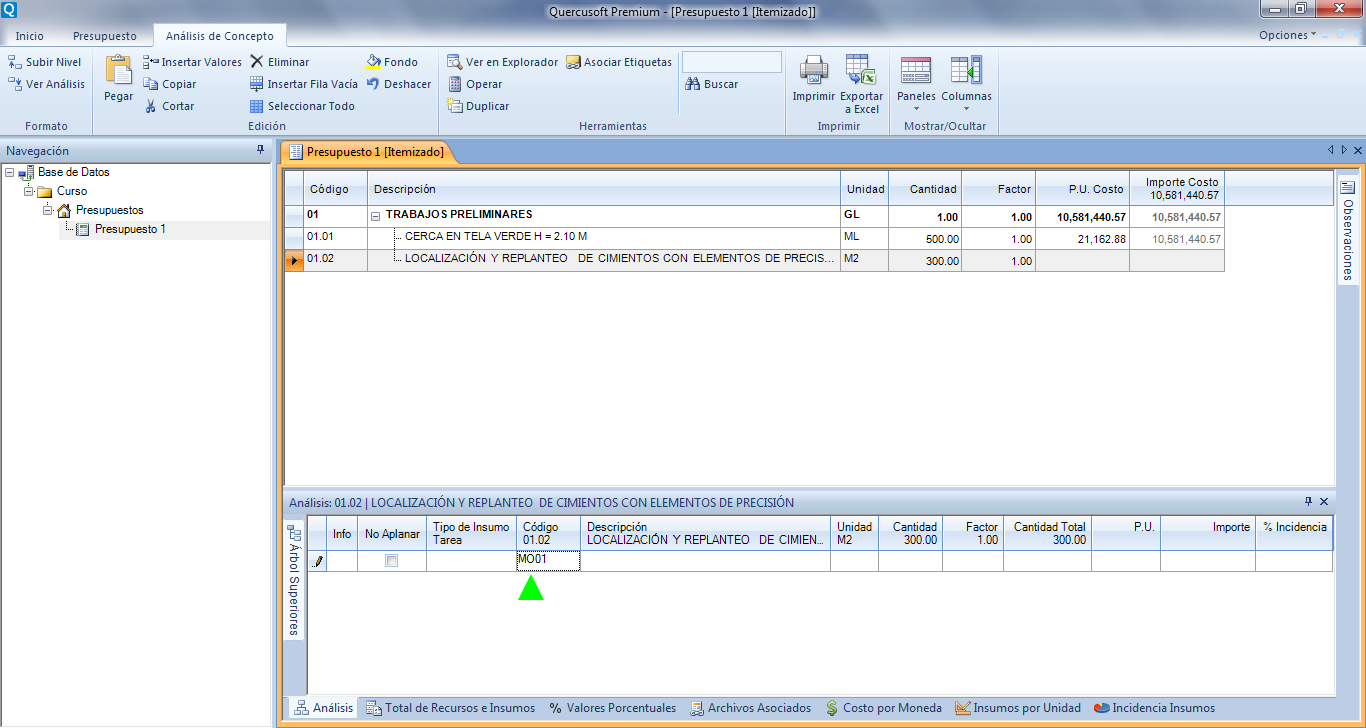

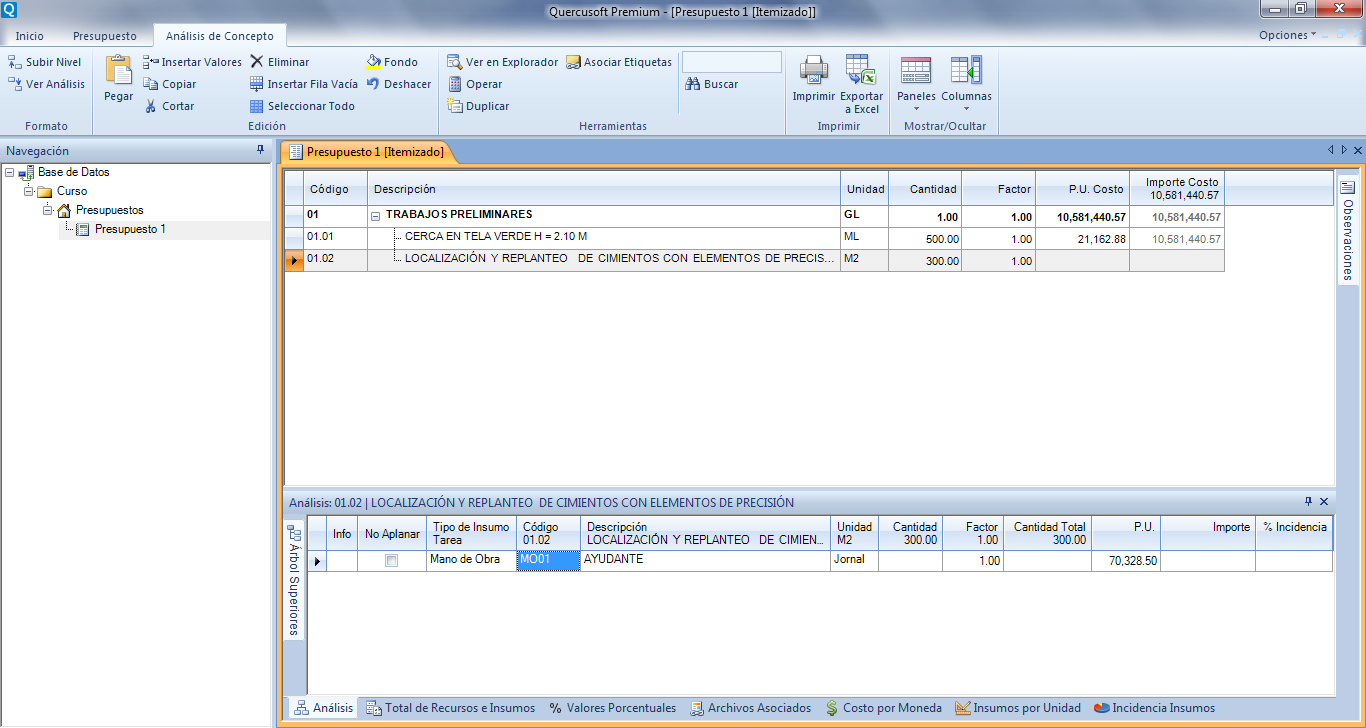

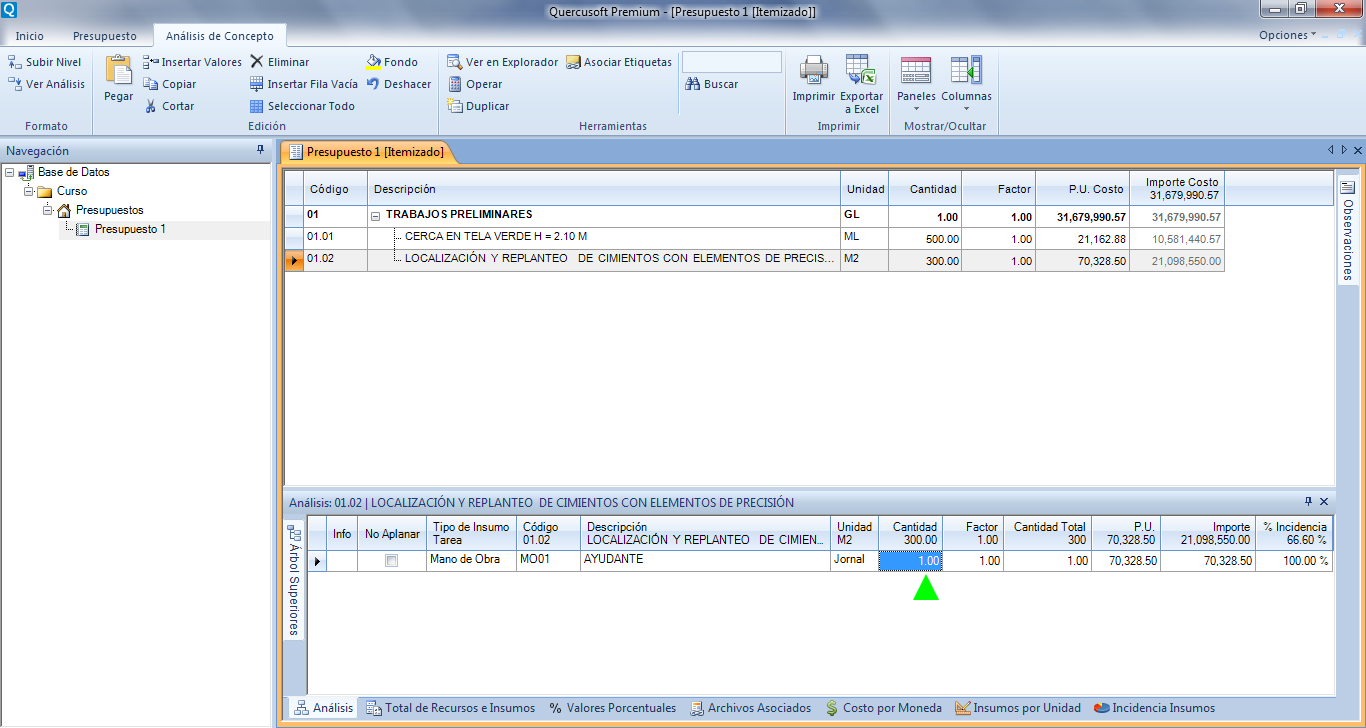

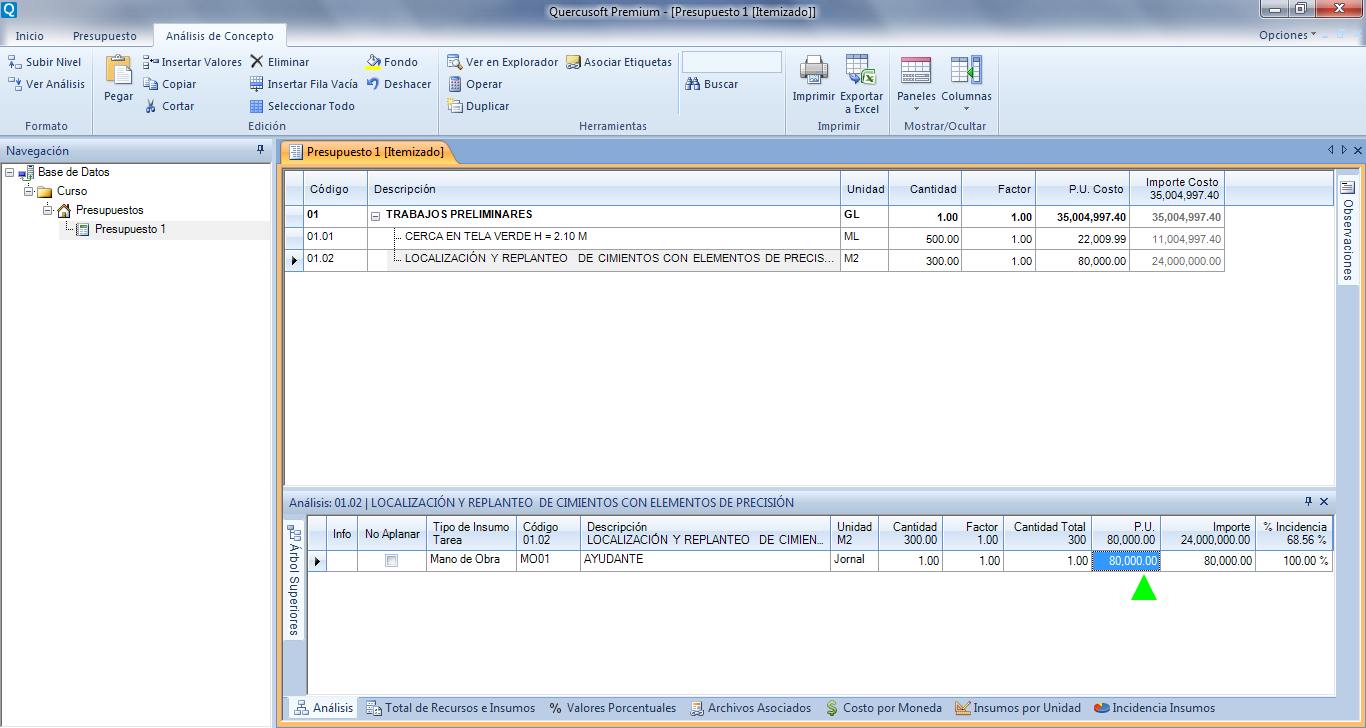

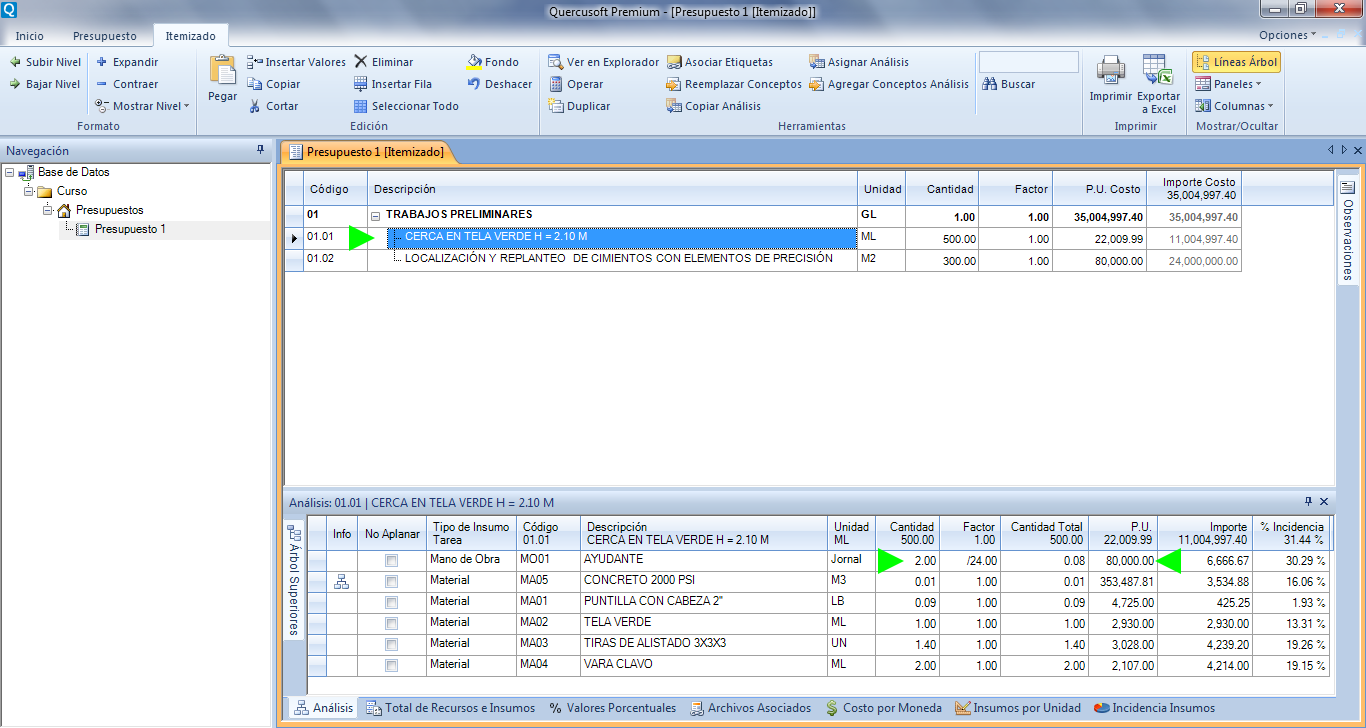

Ejemplos de conceptos: el capítulo ‘TRABAJOS PRELIMINARES’, la actividad ‘CERCA EN TELA VERDE H = 2.10 M’ y el recurso ‘AYUDANTE’.

Ejemplos de relaciones: el capítulo ‘TRABAJOS PRELIMINARES’ en el presupuesto, la actividad ‘CERCA EN TELA VERDE H = 2.10 M’ en el capítulo ‘TRABAJOS PRELIMINARES’ y el recurso ‘AYUDANTE’ en la actividad ‘CERCA EN TELA VERDE H = 2.10 M’.

Un concepto puede tener varios conceptos superiores y varios conceptos inferiores.

A continuación, los principales datos correspondientes a los conceptos y las relaciones.

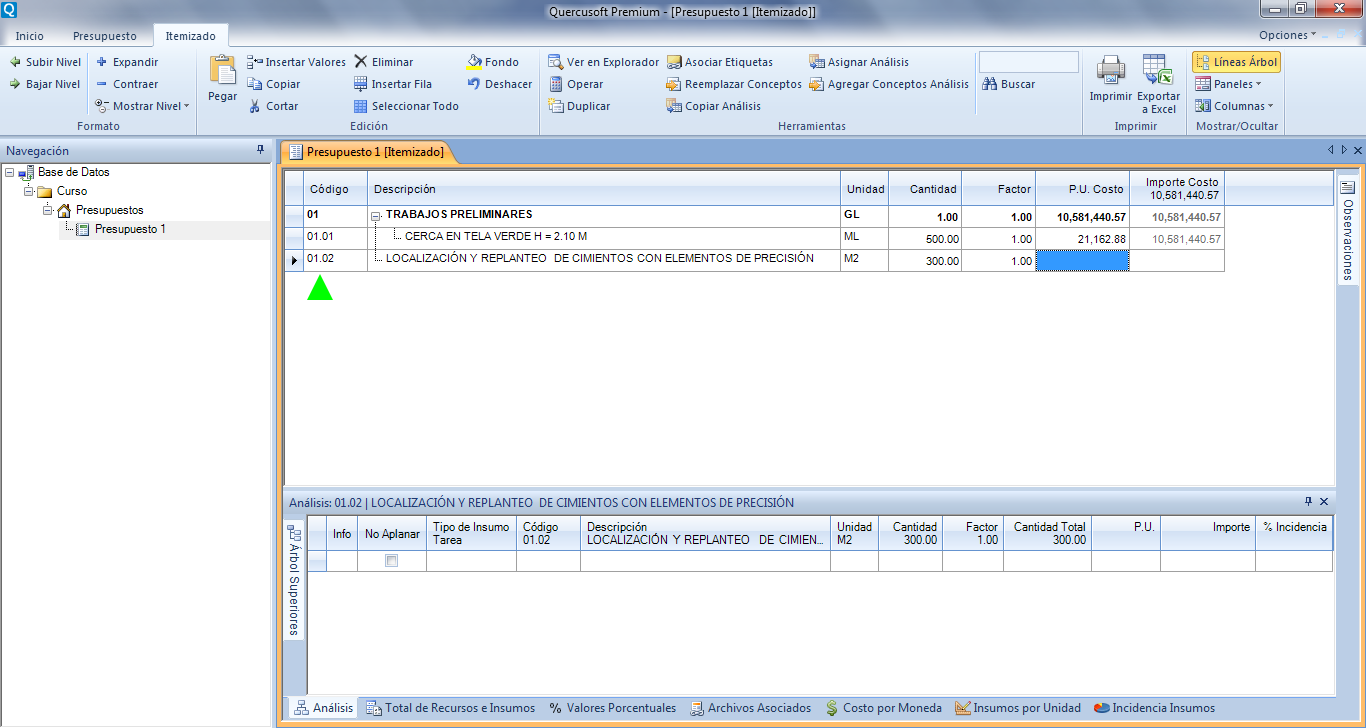

En el siguiente ejercicio vamos a agregar una tarea al presupuesto que habíamos creado anteriormente y vamos a incluir en su análisis un recurso creado previamente para ejemplificar las diferencias entre los datos de concepto y los datos de relación.